Kinh phí công đoàn 2026: Mức đóng mới, thời hạn đóng và trường hợp được giảm

Từ ngày 16/5/2026, Nghị định 105/2026/NĐ-CP chính thức có hiệu lực, mang đến hàng loạt thay đổi quan trọng về phương thức đóng, thời hạn nộp và cơ chế miễn giảm kinh phí công đoàn mà mọi doanh nghiệp cần nắm rõ để tránh vi phạm. Trong bài viết này, Phần mềm nhân sự EasyHRM sẽ tổng hợp đầy đủ các quy định mới nhất về kinh phí công đoàn 2026, từ mức đóng, thời hạn đến các trường hợp được giảm và tạm dừng đóng để doanh nghiệp chủ động thực hiện đúng nghĩa vụ.

Kinh phí công đoàn 2026: Mức đóng mới, thời hạn đóng và trường hợp được giảm

Mục lục

- 1. Kinh phí công đoàn là gì?

- 2. Từ 16/5/2026, quy định mới về phí công đoàn có gì đáng chú ý?

- 3. Mức đóng kinh phí công đoàn mới nhất từ 16/5/2026

- 4. Mức đóng kinh phí công đoàn năm 2026 là bao nhiêu?

- 5. Doanh nghiệp nào được giảm 20% mức đóng kinh phí công đoàn xuống còn 1,6%?

- 5.2. Mức giảm tối đa là bao nhiêu?

- 6. Phương thức và thời hạn đóng kinh phí công đoàn từ 16/5/2026

- 6.2. Thời hạn đóng kinh phí công đoàn

- 7. FAQ về kinh phí công đoàn

1. Kinh phí công đoàn là gì?

Kinh phí công đoàn là khoản tiền bắt buộc mà người sử dụng lao động phải đóng góp cho tổ chức công đoàn, được tính bằng tỷ lệ phần trăm trên quỹ lương đóng BHXH của toàn bộ người lao động trong doanh nghiệp.

Đây là một trong các nguồn tài chính chủ yếu của tổ chức công đoàn, được sử dụng để chăm lo quyền lợi và phúc lợi cho người lao động.

Kinh phí công đoàn có một số đặc điểm pháp lý cơ bản cần nắm rõ:

- Bắt buộc đối với mọi doanh nghiệp: Dù doanh nghiệp có thành lập công đoàn cơ sở hay không, vẫn phải nộp kinh phí công đoàn về Tổng Liên đoàn Lao động Việt Nam theo đúng quy định.

- Khác với đoàn phí công đoàn: Kinh phí công đoàn do doanh nghiệp đóng, trong khi đoàn phí công đoàn là khoản đóng góp của chính đoàn viên công đoàn từ lương của họ.

Doanh nghiệp vẫn mất nhiều giờ tổng hợp công, tính lương mỗi tháng?

Dùng thử EasyHRM ngay để nhận ưu đãi triển khai và báo giá riêng theo quy mô doanh nghiệp.

2. Từ 16/5/2026, quy định mới về phí công đoàn có gì đáng chú ý?

2.1. Nghị định 105/2026/NĐ-CP chính thức có hiệu lực

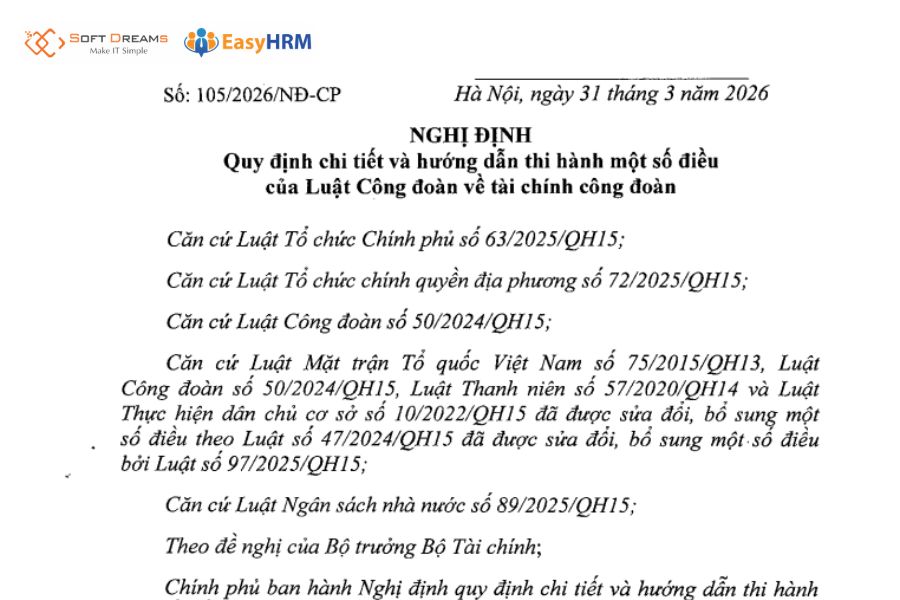

Ngày 31/03/2026, Chính phủ ban hành Nghị định 105/2026/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật Công đoàn 2024 về tài chính công đoàn. Văn bản này chính thức có hiệu lực từ ngày 16/5/2026, thay thế hoàn toàn Nghị định 191/2013/NĐ-CP vốn đã không còn phù hợp với thực tiễn.

Nghị định 105/2026/NĐ-CP gồm 6 chương, 18 điều, tập trung vào các nội dung cốt lõi sau:

- Phương thức, thời hạn và nguồn đóng kinh phí công đoàn.

- Quy định rõ các trường hợp chậm đóng và không đóng kinh phí công đoàn.

- Bổ sung cơ chế tạm dừng đóng kinh phí công đoàn – nội dung hoàn toàn mới so với Nghị định 191/2013/NĐ-CP.

- Bổ sung cơ chế giảm mức đóng tối đa 20% cho doanh nghiệp gặp khó khăn – cũng là nội dung mới chưa từng có trong quy định cũ.

- Quản lý, sử dụng kinh phí công đoàn của tổ chức người lao động tại doanh nghiệp theo Bộ luật Lao động 2019.

Nghị định 105/2025/NĐ-CP quy định về Phí Công Đoàn

Đặc biệt, Nghị định mới quy định thời hạn đóng kinh phí công đoàn rõ ràng hơn – chậm nhất là ngày cuối cùng của tháng tiếp theo kỳ đóng, đồng bộ với thời điểm đóng BHXH bắt buộc.

Doanh nghiệp không đóng hoặc đóng không đầy đủ trong vòng 60 ngày kể từ ngày hết hạn sẽ bị xác định là không đóng kinh phí công đoàn và chịu các chế tài xử phạt theo quy định.

2.2. Phân biệt đoàn phí công đoàn và kinh phí công đoàn

Đây là hai khái niệm thường bị nhầm lẫn trong thực tế. Bảng so sánh dưới đây giúp doanh nghiệp phân biệt rõ:

| Tiêu chí | Kinh phí công đoàn | Đoàn phí công đoàn |

| Bên đóng | Doanh nghiệp, người sử dụng lao động | Đoàn viên công đoàn |

| Mức đóng | 2% quỹ lương đóng BHXH | 0,5% tiền lương đóng BHXH của đoàn viên |

| Điều kiện | Bắt buộc với mọi doanh nghiệp có sử dụng lao động | Chỉ áp dụng khi doanh nghiệp có tổ chức công đoàn |

| Cơ sở pháp lý | Điều 29 Luật Công đoàn 2024 | Quyết định 61/QĐ-TLĐ năm 2025 |

| Nơi nộp | Tổng Liên đoàn Lao động Việt Nam | Công đoàn cơ sở tại doanh nghiệp |

| Hạch toán | Vào chi phí sản xuất kinh doanh | Trừ trực tiếp từ lương đoàn viên |

Kinh phí công đoàn do doanh nghiệp đóng

3. Mức đóng kinh phí công đoàn mới nhất từ 16/5/2026

Theo Nghị định 105/2026/NĐ-CP, mức đóng kinh phí công đoàn về cơ bản vẫn giữ nguyên ở mức 2% quỹ lương đóng BHXH, nhưng có một số điểm khác biệt tùy theo loại hình đơn vị. Dưới đây là chi tiết mức đóng theo từng nhóm đối tượng:

3.1. Mức đóng tại doanh nghiệp ngoài nhà nước

Doanh nghiệp thuộc mọi thành phần kinh tế ngoài nhà nước, bao gồm công ty TNHH, công ty cổ phần, doanh nghiệp tư nhân, hợp tác xã và tổ chức nước ngoài có sử dụng lao động Việt Nam đóng kinh phí công đoàn theo mức:

Kinh phí công đoàn = 2% x Tổng quỹ lương làm căn cứ đóng BHXH bắt buộc

Khoản kinh phí này được hạch toán vào chi phí sản xuất kinh doanh của doanh nghiệp trong kỳ và được tính là chi phí hợp lý khi quyết toán thuế TNDN. Riêng các doanh nghiệp nông, lâm, ngư, diêm nghiệp có thể đóng 03 tháng một lần dựa trên chu kỳ sản xuất

Lưu ý:

Doanh nghiệp không thành lập công đoàn vẫn phải nộp đủ 2% này về Liên đoàn Lao động tỉnh/thành phố, không được miễn vì lý do chưa có tổ chức công đoàn.

3.2. Mức đóng tại doanh nghiệp nhà nước

Doanh nghiệp nhà nước và đơn vị do nhà nước nắm giữ vốn điều lệ đóng kinh phí công đoàn theo cùng mức 2% quỹ lương đóng BHXH, tuy nhiên nguồn đóng có sự khác biệt:

Phần kinh phí công đoàn được hạch toán vào chi phí sản xuất kinh doanh của doanh nghiệp.

Trường hợp doanh nghiệp nhà nước được ngân sách nhà nước bảo đảm một phần chi phí hoạt động, phần kinh phí công đoàn tương ứng được tính từ nguồn ngân sách đó.

Mức đóng kinh phí công đoàn tại doanh nghiệp nhà nước

3.3. Mức đóng tại đơn vị sự nghiệp

Tùy theo mức độ tự chủ tài chính, các đơn vị sự nghiệp công lập đóng kinh phí công đoàn theo quy định sau:

- Đơn vị sự nghiệp do ngân sách nhà nước bảo đảm toàn bộ chi thường xuyên: Kinh phí công đoàn được ngân sách nhà nước cấp, hạch toán vào chi phí của đơn vị theo dự toán được giao.

- Đơn vị sự nghiệp tự bảo đảm một phần chi thường xuyên: Nguồn đóng từ ngân sách nhà nước, nguồn thu sự nghiệp và nguồn thu hợp pháp khác, hạch toán vào chi phí của đơn vị.

- Đơn vị sự nghiệp tự bảo đảm toàn bộ chi thường xuyên và chi đầu tư: Nguồn đóng từ nguồn thu hoạt động sự nghiệp và nguồn thu hợp pháp khác, tự hạch toán vào chi phí đơn vị.

Mức đóng vẫn là 2% quỹ lương đóng BHXH, không phân biệt mức độ tự chủ tài chính của đơn vị.

3.4. Trường hợp không phải đóng kinh phí công đoàn

Theo Nghị định 105/2026/NĐ-CP, các trường hợp sau đây được miễn đóng kinh phí công đoàn:

- Doanh nghiệp đang trong quá trình thực hiện thủ tục giải thể hoặc phá sản theo quy định pháp luật – được miễn hoàn toàn trong thời gian thực hiện thủ tục này.

- Doanh nghiệp bị thiệt hại trên 50% tổng giá trị tài sản do thiên tai, hỏa hoạn, dịch bệnh gây ra và đồng thời phải tạm dừng sản xuất kinh doanh từ 30 ngày trở lên – được xem xét tạm dừng đóng tối đa 12 tháng.

- Doanh nghiệp đang trong thời gian được tạm dừng đóng theo quyết định của Tổng Liên đoàn Lao động Việt Nam hoặc Liên đoàn Lao động cấp tỉnh.

Doanh nghiệp sắp phá sản không phải đóng kinh phí công đoàn

Ngoài ra, doanh nghiệp đã hết thời gian tạm dừng nhưng tiếp tục phải cắt giảm lao động đáng kể có thể được xem xét giảm mức đóng tối đa 20% trong không quá 6 tháng.

4. Mức đóng kinh phí công đoàn năm 2026 là bao nhiêu?

Mức đóng kinh phí công đoàn năm 2026 được giữ nguyên theo quy định tại Luật Công đoàn 2024, không thay đổi so với trước đây. Tuy nhiên, Nghị định 105/2026/NĐ-CP đã làm rõ hơn cách tính, nguồn đóng và nghĩa vụ của từng loại hình doanh nghiệp.

4.1. Doanh nghiệp có công đoàn đóng bao nhiêu?

Doanh nghiệp đã thành lập công đoàn cơ sở phải đóng đồng thời hai khoản:

- Kinh phí công đoàn do doanh nghiệp đóng: 2% x Tổng quỹ lương làm căn cứ đóng BHXH bắt buộc

- Đoàn phí công đoàn do đoàn viên đóng, doanh nghiệp có trách nhiệm thu hộ: 0,5% x Tiền lương đóng BHXH của từng đoàn viên

Ví dụ: Doanh nghiệp có 50 nhân viên, tổng quỹ lương đóng BHXH là 200 triệu đồng/tháng, trong đó có 40 đoàn viên với tổng lương đóng BHXH là 160 triệu đồng/tháng. Khi đó:

- Kinh phí công đoàn doanh nghiệp phải đóng: 200.000.000 x 2% = 4.000.000 đồng/tháng

- Đoàn phí công đoàn thu hộ từ đoàn viên: 160.000.000 x 0,5% = 800.000 đồng/tháng

Doanh nghiệp đóng kinh phí công đoàn bao nhiêu?

4.2. Doanh nghiệp chưa thành lập công đoàn có phải đóng không?

Có. Đây là một trong những điểm quan trọng nhất mà nhiều doanh nghiệp còn nhầm lẫn. Theo Nghị định 105/2026/NĐ-CP, việc có hay không có tổ chức công đoàn cơ sở không phải là căn cứ để miễn đóng kinh phí công đoàn. Đối tượng áp dụng đóng kinh phí công đoàn theo Điều 2 của Nghị định bao gồm:

- Doanh nghiệp, đơn vị sự nghiệp không hưởng 100% lương từ ngân sách nhà nước, hợp tác xã, liên hiệp hợp tác xã và cơ quan, tổ chức, đơn vị khác có sử dụng lao động theo quy định của pháp luật.

- Cơ quan, tổ chức, các cấp công đoàn, cá nhân có liên quan đến quản lý và sử dụng tài chính công đoàn theo quy định của Luật Công đoàn.

- Tổ chức của người lao động tại doanh nghiệp được cấp đăng ký theo Điều 172 Bộ luật Lao động năm 2019.

4.3. Nguồn đóng kinh phí công đoàn được lấy từ đâu?

Theo Điều 5 Nghị định 105/2026/NĐ-CP, nguồn đóng kinh phí công đoàn được xác định theo từng loại hình đơn vị:

“1. Đối với đơn vị sự nghiệp công lập tự bảo đảm một phần chi thường xuyên: Nguồn đóng kinh phí công đoàn từ nguồn ngân sách nhà nước, nguồn thu sự nghiệp và nguồn thu hợp pháp khác (nếu có) và được hạch toán vào chi phí của đơn vị.

2. Đối với đơn vị sự nghiệp công lập tự bảo đảm chi thường xuyên và chi đầu tư, đơn vị sự nghiệp công lập tự bảo đảm chi thường xuyên: Nguồn kinh phí công đoàn đơn vị tự bảo đảm từ nguồn thu hoạt động sự nghiệp, nguồn thu khác (nếu có) và được hạch toán vào chi phí của đơn vị.

3. Đối với cơ quan, đơn vị, tổ chức còn lại, doanh nghiệp, liên hiệp hợp tác xã, hợp tác xã: Nguồn đóng kinh phí công đoàn từ nguồn tài chính của cơ quan, đơn vị, tổ chức khác, doanh nghiệp, liên hiệp hợp tác xã, hợp tác xã và được hạch toán vào chi phí hoạt động sản xuất, kinh doanh, dịch vụ trong kỳ theo quy định của pháp luật.”

Lưu ý: Kinh phí công đoàn không được trừ vào lương của người lao động. Đây là nghĩa vụ hoàn toàn của người sử dụng lao động, khác với đoàn phí công đoàn được khấu trừ trực tiếp từ lương đoàn viên.

Nguồn đóng kinh phí công đoàn hạch toán vào chi phí đơn vị

5. Doanh nghiệp nào được giảm 20% mức đóng kinh phí công đoàn xuống còn 1,6%?

Các doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã gặp khó khăn và phải cắt giảm số lượng lớn lao động theo các định mức cụ thể sẽ được xem xét giảm mức đóng. Mức giảm này tối đa là 20% so với mức đóng quy định tại Luật Công đoàn

5.1. Điều kiện để được xem xét giảm mức đóng

Để được xét giảm, đơn vị phải thuộc trường hợp đã hết thời gian được tạm dừng đóng kinh phí công đoàn (theo Điều 13 của Nghị định) nhưng vẫn tiếp tục gặp khó khăn và phải cắt giảm số lao động hiện có theo các ngưỡng sau

- Đối với đơn vị dưới 200 lao động: Cắt giảm từ 30% hoặc từ 30 lao động trở lên

- Đối với đơn vị từ 200 đến 1.000 lao động: Cắt giảm từ 30% hoặc từ 100 lao động trở lên

- Đối với đơn vị trên 1.000 lao động: Cắt giảm từ 100 lao động trở lên

Lưu ý: Việc tính toán số lao động bị cắt giảm không bao gồm trường hợp đơn vị tuyển dụng mới trên 20% số lượng lao động đã cắt giảm trong vòng 03 tháng kể từ ngày cắt giảm

Điều kiện để được xét giảm mức đóng công đoàn

5.2. Mức giảm tối đa là bao nhiêu?

Không phải mọi doanh nghiệp đều phải đóng kinh phí công đoàn theo mức cố định 2% như trước đây. Trong một số trường hợp đặc biệt, doanh nghiệp có thể được xem xét giảm mức đóng theo quy định mới.

- Mức giảm tối đa: 20% so với mức đóng quy định, tức là từ 2% xuống còn 1,6% quỹ lương đóng BHXH.

- Thời gian giảm tối đa: Không quá 6 tháng kể từ khi được chấp thuận.

- Mức giảm cụ thể trong khung tối đa 20% do Tổng Liên đoàn Lao động Việt Nam hoặc Liên đoàn Lao động cấp tỉnh quyết định căn cứ vào khả năng cân đối của tài chính công đoàn và tình hình thực tế của doanh nghiệp.

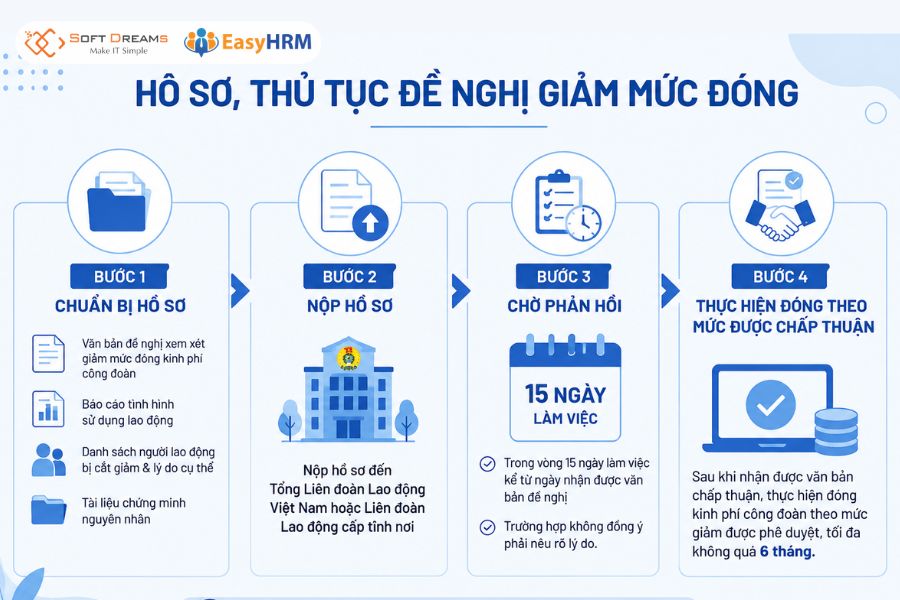

5.3. Hồ sơ, thủ tục đề nghị giảm mức đóng kinh phí công đoàn

Việc nắm rõ thủ tục sẽ giúp quá trình xét duyệt diễn ra nhanh chóng và hạn chế phát sinh vướng mắc.

Bước 1: Chuẩn bị hồ sơ

- Văn bản đề nghị xem xét giảm mức đóng kinh phí công đoàn theo Mẫu Phụ lục I ban hành kèm theo Nghị định 105/2026/NĐ-CP.

- Báo cáo tình hình sử dụng lao động, trong đó thể hiện rõ số lao động bị cắt giảm và tổng số lao động có mặt trước khi cắt giảm.

- Danh sách người lao động bị cắt giảm kèm lý do cụ thể.

- Tài liệu chứng minh nguyên nhân dẫn đến cắt giảm lao động nếu do thiên tai, hỏa hoạn, dịch bệnh hoặc khủng hoảng kinh tế.

Bước 2: Nộp hồ sơ

Nộp hồ sơ đến Tổng Liên đoàn Lao động Việt Nam hoặc Liên đoàn Lao động cấp tỉnh nơi doanh nghiệp đặt trụ sở theo một trong các hình thức: trực tiếp, trực tuyến hoặc qua dịch vụ bưu chính.

Bước 3: Chờ phản hồi

Trong vòng 15 ngày làm việc kể từ ngày nhận được văn bản đề nghị, Tổng Liên đoàn Lao động Việt Nam hoặc Liên đoàn Lao động cấp tỉnh có trách nhiệm xem xét và trả lời bằng văn bản. Trường hợp không đồng ý phải nêu rõ lý do.

Bước 4: Thực hiện đóng theo mức được chấp thuận

Sau khi nhận được văn bản chấp thuận, doanh nghiệp thực hiện đóng kinh phí công đoàn theo mức giảm được phê duyệt trong suốt thời gian được chấp thuận, tối đa không quá 6 tháng.

Thủ tục đề nghị giảm mức đóng công đoàn

6. Phương thức và thời hạn đóng kinh phí công đoàn từ 16/5/2026

Đây là một trong những nội dung thay đổi đáng chú ý nhất của Nghị định 105/2026/NĐ-CP so với quy định cũ, lần đầu tiên thời hạn đóng kinh phí công đoàn được quy định rõ ràng và cụ thể, tránh tình trạng mơ hồ như trước đây.

6.1. Phương thức đóng

Theo khoản 1 Điều 4 Nghị định 105/2026/NĐ-CP, doanh nghiệp đóng kinh phí công đoàn theo hai phương thức:

Phương thức 1: Đóng hàng tháng (áp dụng cho hầu hết doanh nghiệp)

Đây là phương thức áp dụng cho đa số doanh nghiệp, cơ quan, tổ chức, hợp tác xã và liên hiệp hợp tác xã. Kinh phí công đoàn sẽ được đóng cùng thời điểm với BHXH bắt buộc, giúp doanh nghiệp dễ quản lý và đồng bộ thời gian thanh toán.

Phương thức 2: Đóng 3 tháng một lần (áp dụng cho một số ngành đặc thù)

Phương thức này chỉ áp dụng cho tổ chức, doanh nghiệp thuộc lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp và diêm nghiệp có đặc thù trả lương theo chu kỳ sản xuất, kinh doanh.

Đây là ngoại lệ linh hoạt được bổ sung mới trong Nghị định 105/2026/NĐ-CP, phù hợp với đặc thù hoạt động theo mùa vụ của các ngành này.

Đóng kinh phí công đoàn cùng thời điểm đóng BHXH bắt buộc

6.2. Thời hạn đóng kinh phí công đoàn

Nghị định 105/2026/NĐ-CP lần đầu tiên quy định rõ thời hạn chậm nhất phải hoàn thành nghĩa vụ đóng. Đây là điểm mới hoàn toàn so với Nghị định 191/2013/NĐ-CP vốn chỉ quy định chung chung là đóng cùng thời điểm với BHXH mà không có mốc thời hạn cụ thể.

- Đối với phương thức đóng hàng tháng: Thời hạn đóng chậm nhất là ngày cuối cùng của tháng tiếp theo kỳ đóng. Ví dụ, kinh phí công đoàn tháng 5/2026 phải được nộp chậm nhất vào ngày 30/6/2026.

- Đối với phương thức đóng 3 tháng một lần: Thời hạn đóng chậm nhất là ngày cuối cùng của tháng tiếp theo ngay sau chu kỳ 3 tháng. Ví dụ, chu kỳ quý I (tháng 1, 2, 3) phải được nộp chậm nhất vào ngày 30/4/2026.

Hậu quả pháp lý khi chậm đóng hoặc không đóng: Theo Điều 6 Nghị định 105/2026/NĐ-CP, doanh nghiệp vi phạm nghĩa vụ đóng kinh phí công đoàn sẽ bị xử lý như sau:

| Hành vi vi phạm | Hậu quả pháp lý |

| Chậm đóng | Bị tính lãi trên số tiền chậm đóng theo quy định |

| Không đóng hoặc đóng không đầy đủ trong 60 ngày kể từ ngày hết hạn | Bị xác định là không đóng kinh phí công đoàn |

| Không đóng đủ số người thuộc diện phải đóng trong 60 ngày | Bị xác định là không đóng kinh phí công đoàn |

| Không đóng kinh phí công đoàn | Bị xử phạt hành chính và truy thu toàn bộ số tiền còn thiếu |

Phạt hành chính khi chậm đóng kinh phí công đoàn

Doanh nghiệp nên hoàn thành nghĩa vụ đóng trước hạn ít nhất 1-2 ngày làm việc để dự phòng trường hợp phát sinh sự cố trong quá trình chuyển tiền hoặc hệ thống xử lý.

7. FAQ về kinh phí công đoàn

7.1. Kinh phí công đoàn có bắt buộc không?

Có. Theo Luật Công đoàn 2024 và Nghị định 105/2026/NĐ-CP, kinh phí công đoàn là nghĩa vụ bắt buộc đối với mọi doanh nghiệp có sử dụng lao động – bất kể có thành lập công đoàn hay không, bất kể quy mô lớn hay nhỏ.

7.2. Không đóng kinh phí công đoàn bị xử phạt thế nào?

Doanh nghiệp không đóng hoặc đóng không đầy đủ trong vòng 60 ngày kể từ ngày hết hạn sẽ bị xác định là không đóng kinh phí công đoàn, đối mặt với xử phạt hành chính và truy thu toàn bộ số tiền còn thiếu kèm lãi chậm đóng.

Mức phạt cụ thể có thể lên đến 75 triệu đồng đối với tổ chức vi phạm

7.3. Doanh nghiệp có bao nhiêu lao động thì phải đóng kinh phí công đoàn?

Pháp luật không quy định ngưỡng số lượng lao động tối thiểu. Chỉ cần doanh nghiệp có sử dụng lao động theo hợp đồng lao động là phát sinh nghĩa vụ đóng kinh phí công đoàn, dù chỉ có một nhân viên.

Nghị định 105/2026/NĐ-CP có hiệu lực từ ngày 16/5/2026 đánh dấu bước ngoặt quan trọng trong quản lý tài chính công đoàn, với các quy định rõ ràng hơn về thời hạn đóng, cơ chế giảm và tạm dừng. Doanh nghiệp cần cập nhật và tuân thủ kịp thời để tránh rủi ro bị xử phạt. Để quản lý tự động các khoản trích theo lương như kinh phí công đoàn, BHXH và thuế TNCN một cách chính xác và đúng hạn, hãy để EasyHRM đồng hành cùng doanh nghiệp trên hành trình số hóa quản trị nhân sự.

![Phần mềm quản lý nhân sự cho 200 nhân viên giá rẻ, đủ phân hệ [CÓ DÙNG THỬ]](https://easyhrm.vn/wp-content/uploads/2026/07/Phan-mem-quan-ly-nhan-su-cho-200-nhan-vien-gia-re-de-dung-01-150x150.jpg)