Cập Nhật Mức Tiền Giảm Trừ Gia Cảnh 2025 – Khi Nào Áp Dụng? Thủ tục

Chính sách giảm trừ gia cảnh 2025 tiếp tục nhận được sự quan tâm lớn từ người lao động và doanh nghiệp khi quyết toán thuế thu nhập cá nhân. Bài viết sau của Phần mềm quản lý nhân sự EasyHRM sẽ giúp bạn nắm rõ mức giảm trừ hiện hành, cách tính và những điểm mới trong dự thảo thay đổi từ năm 2026 sẽ giúp người nộp thuế chủ động kê khai chính xác, tránh rủi ro bị truy thu hoặc xử phạt vi phạm.

Mục lục

- 1. Tiền giảm trừ gia cảnh là gì?

- 2. Mức giảm trừ gia cảnh 2025 đang áp dụng

- 3. Dự thảo điều chỉnh mức giảm trừ gia cảnh (áp dụng từ 2026)

- 4. Cách tính tiền giảm trừ gia cảnh theo quy định mới

- 5. Hồ sơ đăng ký giảm trừ gia cảnh cho người phụ thuộc

- 5. Điểm mới trong Dự thảo Luật Thuế TNCN thay thế

- 6. Những việc người nộp thuế cần lưu ý

- 7. FAQ về giảm trừ gia cảnh 2025

- 8. Kết luận

1. Tiền giảm trừ gia cảnh là gì?

Giảm trừ gia cảnh là khoản tiền được trừ trực tiếp vào thu nhập chịu thuế trước khi tính thuế thu nhập cá nhân (TNCN). Khoản giảm trừ này áp dụng cho bản thân người nộp thuế và người phụ thuộc đủ điều kiện, nhằm giảm bớt gánh nặng thuế và đảm bảo mức sống tối thiểu cho người lao động và gia đình.

Hiểu đơn giản: Nhà nước cho bạn “một khoản miễn trừ” để đảm bảo mức sống tối thiểu, rồi mới tính thuế trên phần thu nhập còn lại.

Hiểu rõ về tiền giảm trừ gia cảnh 2025 là gì?

XEM THÊM: Cha Mẹ Bao Nhiêu Tuổi Được Giảm Trừ Gia Cảnh 2025? Thủ Tục, Hồ Sơ

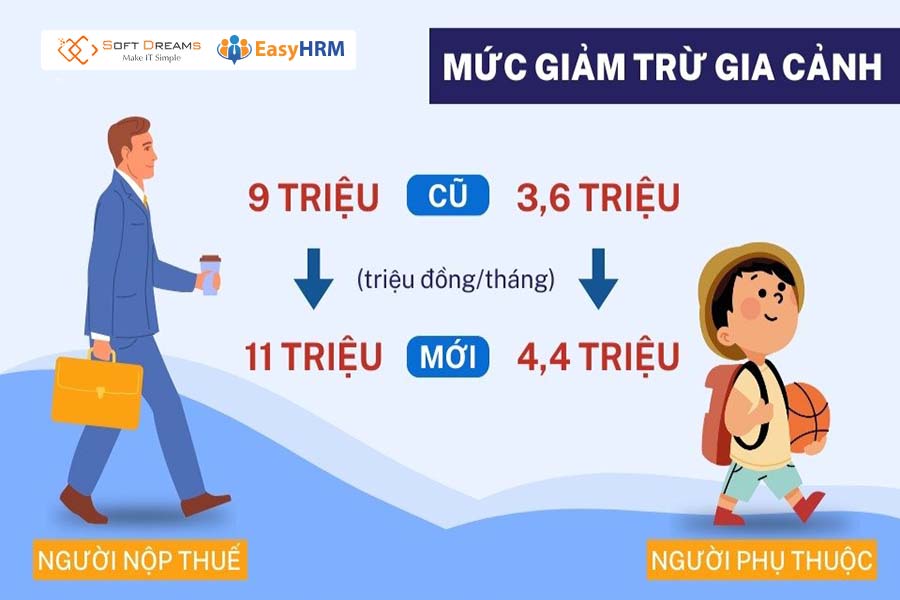

2. Mức giảm trừ gia cảnh 2025 đang áp dụng

Căn cứ theo quy định tại khoản 1 Điều 19 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 4 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012 về mức giảm trừ gia cảnh như sau:

- Đối với người nộp thuế: 11 triệu đồng/tháng (132 triệu đồng/năm)

- Đối với mỗi người phụ thuộc: 4,4 triệu đồng/tháng

Như vậy, tiền giảm trừ gia cảnh năm 2025 sẽ bao gồm 11 triệu đồng/tháng cho bản thân người nộp thuế và cộng thêm 4,4 triệu đồng/tháng cho mỗi người phụ thuộc đủ điều kiện, giúp giảm số thuế TNCN phải nộp

Ví dụ:

Giả sử bạn có tổng thu nhập chịu thuế là 30 triệu đồng/tháng, và đang có 1 người phụ thuộc:

- Mức giảm trừ cho bản thân: 11 triệu đồng

- Mức giảm trừ cho 1 người phụ thuộc: 4,4 triệu đồng

- Thu nhập tính thuế = 30 – 11 – 4,4 = 14,6 triệu đồng

Chỉ phần 14,6 triệu này sẽ được dùng để tính thuế TNCN theo biểu lũy tiến.

=> Thu nhập tính thuế = 15.000.000 – 11.000.000 – 4.400.000 = -400.000 đồng

Kết luận: Do thu nhập tính thuế < 0 nên không phải nộp thuế thu nhập cá nhân.

Cập nhật mức giảm trừ gia cảnh mới nhất hiện nay

XEM THÊM: Người Phụ Thuộc Bao Gồm Những Ai? Mức Giảm Trừ Mới Nhất

3. Dự thảo điều chỉnh mức giảm trừ gia cảnh (áp dụng từ 2026)

Hiện nay, Bộ Tài chính đang tổ chức lấy ý kiến công khai đối với Dự thảo Nghị quyết về điều chỉnh mức giảm trừ gia cảnh trong thuế thu nhập cá nhân. Nội dung đề xuất được nêu tại Điều 1 của Dự thảo Nghị quyết, với hai phương án điều chỉnh như sau:

3.1 Phương án 1

Điều chỉnh mức giảm trừ gia cảnh quy định tại Điều 1 Nghị quyết 954/2020/UBTVQH14 như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 13,3 triệu đồng/tháng (159,6 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 5,3 triệu đồng/tháng.

3.2 Phương án 2

Điều chỉnh mức giảm trừ gia cảnh quy định tại Điều 1 Nghị quyết 954/2020/UBTVQH14 như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

3.3 Bảng so sánh với mức hiện hành

| Tiêu chí hiện hành (2025) | Phương án 1 | Phương án 2 |

| Người nộp thuế/tháng | 13,3 triệu đồng/tháng | 15,5 triệu đồng/tháng |

| Người phụ thuộc/tháng | 5,3 triệu đồng/tháng | 6,2 triệu đồng/tháng |

Dự thảo điều chỉnh mức giảm trừ gia cảnh 2026

NÊN XEM: Giảm trừ gia cảnh 2026: Cập nhật mới nhất và cách tính thuế TNCN

4. Cách tính tiền giảm trừ gia cảnh theo quy định mới

Để tính đúng số tiền giảm trừ khi xác định thuế thu nhập cá nhân (TNCN) năm 2025, bạn chỉ cần làm theo 3 bước sau:

Bước 1: Xác định thu nhập chịu thuế

Cộng tất cả khoản thu nhập từ tiền lương, tiền công trong kỳ tính thuế.

Bước 2: Áp dụng giảm trừ cho bản thân

Trừ đi 11 triệu đồng/tháng – đây là mức giảm trừ cố định cho bản thân người nộp thuế theo quy định năm 2025.

Bước 3: Áp dụng giảm trừ cho người phụ thuộc

Trừ tiếp 4,4 triệu đồng/tháng cho mỗi người phụ thuộc đã đăng ký hợp lệ với cơ quan thuế.

=> Công thức tổng quát:

MỨC GIẢM TRỪ GIA CẢNH = GIẢM TRỪ BẢN THÂN + GIẢM TRỪ NGƯỜI PHỤ THUỘC

Hướng dẫn cách tính tiền giảm trừ gia cảnh 2025

5. Hồ sơ đăng ký giảm trừ gia cảnh cho người phụ thuộc

1. Hồ sơ đăng ký giảm trừ gia cảnh cho người phụ thuộc

1.1. Hồ sơ chung

Tùy trường hợp nộp trực tiếp hay qua cơ quan chi trả thu nhập:

Trường hợp 1 – Nộp trực tiếp tại cơ quan thuế

- Tờ khai đăng ký người phụ thuộc – Mẫu số 07/ĐK-NPT-TNCN (Phụ lục II – Thông tư 80/2021/TT-BTC).

- Hồ sơ chứng minh người phụ thuộc theo quy định tại Thông tư 79/2022/TT-BTC. Xem ở mục 1.2

- Giấy xác nhận của UBND xã/phường – Mẫu số 07/XN-NPT-TNCN (nếu người phụ thuộc do cá nhân trực tiếp nuôi dưỡng).

Link tải:

Trường hợp 2 – Đăng ký thông qua tổ chức/cơ quan trả thu nhập

- Hồ sơ như trên (Tờ khai + hồ sơ chứng minh).

- Nộp cho tổ chức/cơ quan trả thu nhập để họ tổng hợp vào Mẫu số 07/THĐK-NPT-TNCN và gửi cơ quan thuế.

1.2. Hồ sơ chứng minh người phụ thuộc

Theo điểm g khoản 1 Điều 9 Thông tư 111/2013/TT-BTC (sửa đổi tại Thông tư 79/2022/TT-BTC), gồm:

a) Con

- Dưới 18 tuổi: Giấy khai sinh + CMND/CCCD (nếu có).

- Từ 18 tuổi trở lên bị khuyết tật: Giấy khai sinh + CMND/CCCD + Giấy xác nhận khuyết tật hoặc hồ sơ bệnh án.

- Con đang học: Giấy khai sinh + Thẻ sinh viên/Giấy xác nhận đang học tại trường

b) Vợ hoặc chồng

- CMND/CCCD + Giấy chứng nhận kết hôn hoặc giấy tờ cư trú chứng minh quan hệ vợ chồng.

- Nếu trong độ tuổi lao động và không có khả năng lao động: thêm Giấy xác nhận khuyết tật hoặc hồ sơ bệnh án.

c) Cha, mẹ

- CMND/CCCD.

- Giấy tờ chứng minh quan hệ (Giấy khai sinh, sổ hộ khẩu, giấy tờ cư trú, quyết định công nhận quan hệ cha mẹ con…).

- Nếu trong độ tuổi lao động: thêm giấy tờ chứng minh không có khả năng lao động.

d) Cá nhân khác (anh/chị/em ruột, ông bà, cháu ruột, người không nơi nương tựa…)

- CMND/CCCD hoặc Giấy khai sinh.

- Giấy tờ xác định nghĩa vụ nuôi dưỡng (bản tự khai có xác nhận của UBND xã/phường).

- Nếu trong độ tuổi lao động: thêm giấy tờ chứng minh không có khả năng lao động.

2. Thủ tục đăng ký

Bước 1: Chuẩn bị đầy đủ hồ sơ như mục 1.

Bước 2:

- Nếu nộp trực tiếp: Gửi hồ sơ tới Chi cục Thuế nơi cá nhân cư trú.

- Nếu nộp qua cơ quan chi trả thu nhập: Gửi hồ sơ cho bộ phận kế toán/nhân sự để họ tổng hợp gửi cơ quan thuế.

Bước 3: Cơ quan thuế tiếp nhận, cấp mã số thuế cho người phụ thuộc.

Bước 4: Sau khi được chấp nhận, mức giảm trừ gia cảnh sẽ được tính vào thu nhập chịu thuế từ tháng đăng ký.

5. Điểm mới trong Dự thảo Luật Thuế TNCN thay thế

Ngày 17/7/2025, Bộ Tài chính đã công bố dự thảo Luật Thuế thu nhập cá nhân thay thế Luật Thuế thu nhập cá nhân 2007.

5.1 Các khoản thu nhập chịu thuế

Điều 3 của Dự thảo Luật Thuế thu nhập cá nhân (thay thế Luật Thuế TNCN 2007) đã mở rộng phạm vi thu nhập chịu thuế so với trước đây. Cụ thể, dự thảo bổ sung thêm một số loại thu nhập mới sẽ phải kê khai và nộp thuế thu nhập cá nhân, bao gồm:

- Thu nhập từ việc chuyển nhượng tên miền internet quốc gia Việt Nam

- Thu nhập phát sinh khi chuyển nhượng chứng chỉ giảm phát thải, tín chỉ các-bon, trái phiếu xanh

- Thu nhập từ chuyển nhượng biển số xe ô tô trúng đấu giá, bao gồm cả xe mang biển số trúng đấu giá

- Thu nhập từ giao dịch tài sản số như tài sản ảo, tài sản mã hóa

- Các khoản thu nhập liên quan đến quyền sử dụng, quyền sở hữu, hoặc chuyển nhượng tài sản khác theo quy định của Chính phủ.

Những khoản thu nhập phải đóng thuế thu nhập cá nhân

5.2 Đối tượng nộp thuế (Điều 2)

Theo Dự thảo Luật Thuế thu nhập cá nhân, đối tượng phải nộp thuế được chia thành hai nhóm chính:

- Cá nhân cư trú: có mặt ≥ 183 ngày hoặc có nơi ở thường xuyên.

- Cá nhân không cư trú: không đáp ứng điều kiện trên.

Cụ thể, căn cứ Điều 2 Luật Thuế thu nhập cá nhân 2007 có quy định như sau:

Đối tượng nộp thuế

- Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

- Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn. - Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

6. Những việc người nộp thuế cần lưu ý

Để đảm bảo được hưởng tối đa quyền lợi giảm trừ gia cảnh 2025 và tránh các rủi ro pháp lý khi quyết toán thuế, người nộp thuế nên đặc biệt chú ý những vấn đề sau:

- Đăng ký người phụ thuộc đúng hạn để được giảm trừ 4,4 triệu đồng/tháng cho mỗi người.

- Xác định đúng tình trạng cư trú để áp dụng biểu thuế phù hợp, tránh tính sai.

- Chuẩn bị đầy đủ hồ sơ quyết toán thuế gồm chứng từ thu nhập, giấy tờ giảm trừ, người phụ thuộc…

- Theo dõi cập nhật từ Bộ Tài chính về mức giảm trừ gia cảnh mới, áp dụng đúng quy định từ năm 2026.

Những điều cần lưu ý khi nộp thuế

7. FAQ về giảm trừ gia cảnh 2025

Liên quan đến vấn đề tiền giảm trừ gia cảnh, có rất nhiều vấn đề cũng được mọi người quan tâm như sau:

7.1 Thu nhập chịu thuế là gì?

Thu nhập chịu thuế là toàn bộ khoản tiền bạn nhận được mà pháp luật quy định là phải tính thuế, bao gồm lương, tiền công, thưởng, đầu tư vốn, chuyển nhượng bất động sản, nhượng quyền thương mại…

7.2 Người phụ thuộc là gì?

Người phụ thuộc là những người mà người nộp thuế có trách nhiệm nuôi dưỡng, chăm sóc về kinh tế và đủ điều kiện theo quy định của pháp luật để được tính giảm trừ gia cảnh khi tính thuế thu nhập cá nhân.

8. Kết luận

Trên đây là toàn bộ thông tin cập nhật về giảm trừ gia cảnh 2025, bao gồm mức áp dụng, cách tính và các lưu ý quan trọng cho người nộp thuế. Trong bối cảnh dự thảo điều chỉnh chính sách thuế đang được lấy ý kiến, bạn nên thường xuyên theo dõi thông tin từ cơ quan thuế để kịp thời cập nhật và áp dụng đúng quy định trong các năm tiếp theo.

—————————————–

EASYHRM – TỰ ĐỘNG HÓA QUẢN TRỊ NHÂN SỰ TOÀN DIỆN

Không còn bảng tính Excel phức tạp hay sai sót thủ công, EasyHRM mang đến một nền tảng quản lý nhân sự toàn diện, giúp doanh nghiệp tự động hóa mọi quy trình:

✔️ Chấm công thông minh bằng Face ID, Wi-Fi nội bộ, định vị GPS hoặc mã QR linh hoạt cho cả làm việc tại văn phòng lẫn từ xa.

✔️ Tuyển dụng thông minh, quản lý toàn bộ quy trình từ đăng tin, nhận CV, sàng lọc hồ sơ, phỏng vấn đến đánh giá ứng viên

✔️ Tính lương tự động, chính xác theo ca làm, số công, tăng ca, khấu trừ và phụ cấp.

✔️ Xếp ca – chia ca nhanh chóng, phù hợp cho doanh nghiệp nhiều ca, nhiều vị trí, nhiều chi nhánh.

✔️ Quản lý toàn bộ hồ sơ nhân sự, hợp đồng, bảo hiểm, đơn từ trên một nền tảng duy nhất, dễ tra cứu.

✔️ Đánh giá KPI – hiệu suất cá nhân, gắn trực tiếp với lương thưởng hoặc mục tiêu theo từng bộ phận.

✔️ Báo cáo trực quan, đầy đủ, giúp nhà quản lý nắm bắt tình hình nhân sự theo thời gian thực.

Với chi phí linh hoạt, triển khai nhanh chóng và giao diện dễ dùng, EasyHRM phù hợp cho mọi doanh nghiệp, từ SME đến chuỗi hệ thống lớn.

Hơn 50.000+ doanh nghiệp đã chuyển đổi và tiết kiệm tới 90% khối lượng công việc nhân sự. Bạn đợi điều gì nữa? Trải nghiệm miễn phí EasyHRM ngay hôm nay!

Thông tin liên hệ:

- Hotline: 0869425631

- Gmail: info@softdreams.vn

- Website: https://easyhrm.vn/

- Facebook: Phần mềm quản trị nhân sự EasyHRM

- Trụ sở chính: Nhà khách ATS, số 8 Phạm Hùng, Phường Mễ Trì, Quận Nam Từ Liêm, Hà Nội.

- Chi nhánh: Số H.54 đường Dương Thị Giang, Phường Tân Thới Nhất, Quận 12, TP. Hồ Chí Minh.

![Tổng hợp mẫu hợp đồng thử việc mới nhất [2026]](https://easyhrm.vn/wp-content/uploads/2026/03/Tong-hop-mau-hop-dong-thu-viec-moi-nhat-2026-01-150x150.jpg)